Hace algunas semanas posteamos un listado con las startups little ponies, centauros y unicornios chilenos, empresas que alcanzan valoraciones sobre los US$10M, US$100M, y US$1.000M respectivamente; entrando en el debate sobre cuáles deberían considerarse dentro de la lista, además de la clasificación de Crystal Lagoons como el único unicornio chileno.

Aquí hay dos temas entrelazados que siempre han estado presentes desde que se inició el movimiento “Startup”. Por un lado la definición de si estamos frente a una startup o no, y por otro su respectiva valorización que a veces pueden llegar a ser altamente especulativas alcanzando incluso en un par de meses de operación un valor por sobre los US$100M estando en “beta”.

¿Cuándo podemos considerar que estamos frente a una startup?

El anglicismo (ya parte intrínseca de la jerga del emprendedor), hace referencia a una empresa creada desde cero, a partir de una idea de negocios con el objetivo último de solucionar una problemática global en línea con las necesidades del mercado y capacidad para escalar rápidamente (el llamado product-market-fit). A partir de ello, se desprende que este emprendimiento debe tener un alto componente de innovación y disrupción, ya sea a través del uso de tecnologías, modelo de negocios, optimización de procesos o simplemente la identificación de marca, generando un alto nivel de atracción de los usuarios finales gracias al carácter disruptivo del producto o servicio.

¿Por qué es importante la valorización de una startup?

Existen varios modelos para valorizar una startup, pero más allá de intentar explicar cada uno de ellos, nos vamos a centrar en un caso práctico para entender lo que significa para un inversionista que una startup aumente su valor. De esta forma, primero nos adentramos en la mirada del VC y el funcionamiento de un fondo de inversión, para luego a través de un ejemplo llegar a una conclusión sobre la importancia de los retornos que puede llegar a tener una startup exitosa a través del levantamiento de rondas de capital de riesgo hasta el eventual “Exit”* del inversionista.

*El ciclo de vida de un Venture Capital se mide por el “entry point” (momento en que invierte en la startup con una valoración determinada) y “exit point” (momento en que vende su participación en la empresa a una mayor valoración, producto de rondas subsiguientes). Este último puede ser a partir de nuevas rondas de levantamiento, adquisiciones o una oferta pública de acciones (IPO).

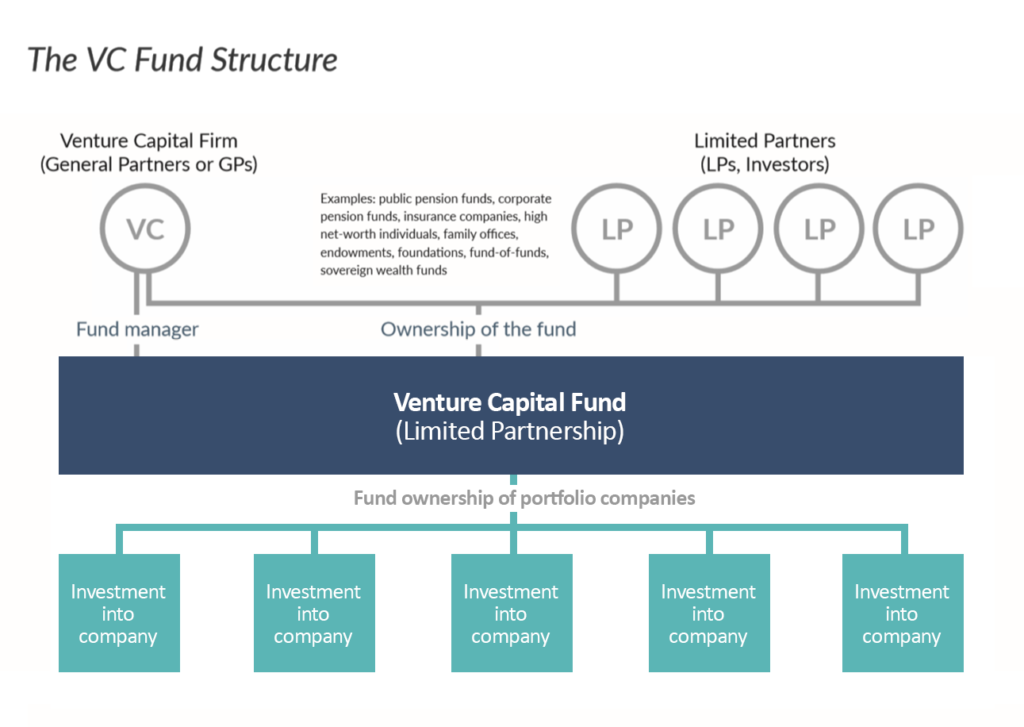

Capital de Riesgo

Al igual que los emprendedores, los gestores de un fondo (llamados General Partners o GPs) de Venture Capital deben hacer su proceso de “fundraising”, buscando aportantes ya sea a través de corporativos, family offices, fondos de pensiones, un fondo de fondos, instituciones financieras o públicas. A su vez, estos mismos aportantes pueden también involucrarse en la inversión de impacto luego de retroalimentarse del proceso como inversionistas indirectos, en Chile esto ya se está manifestando a través de los Family Offices por ejemplo. El levantamiento de capital de VCs, de la misma forma en que lo hacen los emprendedores (expresado de otra forma pero con el mismo concepto), debe asegurar a sus inversores (llamados Limited Partners o LPs) un retorno lo suficientemente atractivo para que estos aportes logren beneficios para ambas partes (esto en el caso de privados, los fondos públicos como Corfo otorgan una línea de crédito con menor exigencia sobre el múltiplo de Exit). De aquí se extraen las tesis de inversión enfocadas a un expertise de industria, foco geográfico de los proyectos, preferencia por tecnologías o modelo de negocios y por supuesto, tickets de inversión** que se configuran como estrategia para obtener un portafolio de startups de buen rendimiento.

**Generalmente, los tipos de VC (al menos en Chile y Latinoamérica) se dividen por la etapa en la que invierten, siendo estas:

- Seed: Rangos entre US$100K hasta US$500K

- Pre-Serie A: Rangos entre US$500K hasta US$1M

- Serie A: Rangos entre US$1M hasta US$4M

- Series B, C, D: Superiores a US$4M

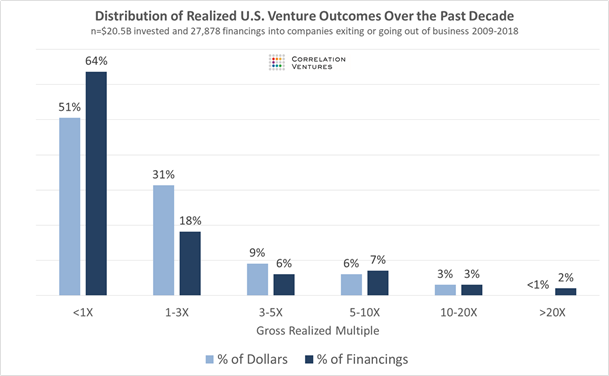

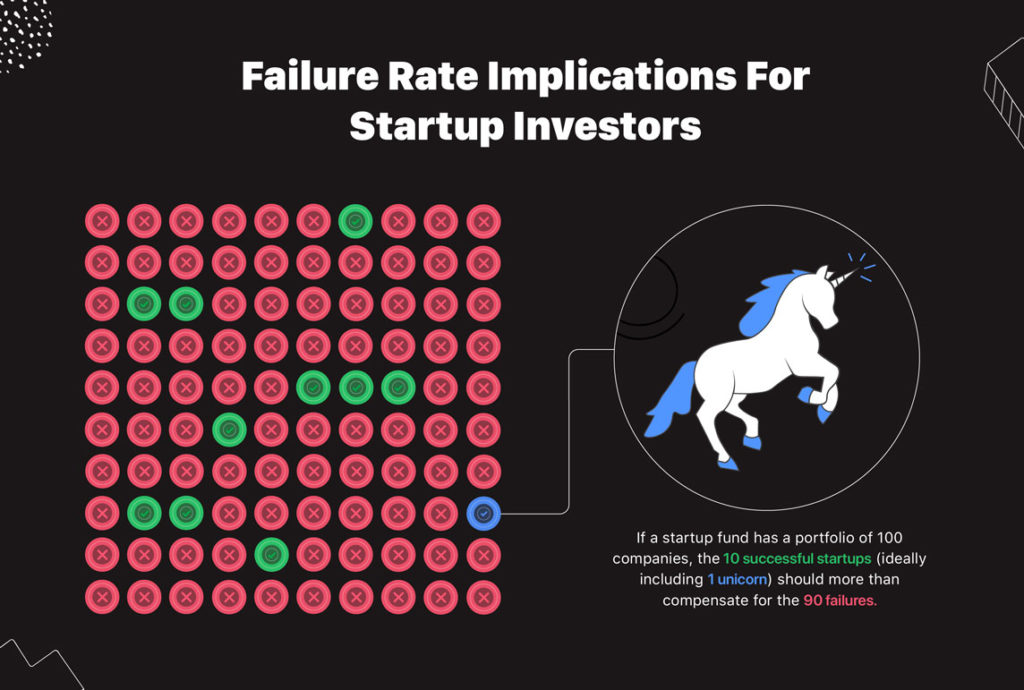

Una startup por naturaleza es una empresa de alto riesgo, por lo que apostar por este tipo de negocios tiene una alta probabilidad de retornar 0 a un inversionista, o bien ser lo suficientemente exitosa como para lograr un retorno de 10x lo invertido o más. La regla general desde la óptica del inversor, dice que la tasa de fracaso (múltiplo de exit entre 0 y 1x) se sitúa entre un 60-70%, lo que no necesariamente significa que sólo unas pocas startups tendrán éxito, si no que el múltiplo de Exit de la mayoría de las empresas de un portafolio no llega a ser suficiente, lo que resulta en que muchas veces sólo el 10% llega a cubrir las inversiones fallidas. A esta consideración, se suma el hecho de que el ciclo de vida de una startup es de 7 a 10 años, lo que hace aún más difícil mantener contentos a nuestros LPs si no tenemos una buena estrategia de inversión.

Ante esto podemos evidenciar que en el Venture Capital existe riesgo, pero también se puede demostrar que las rentabilidades son más altas que otro tipo de inversiones más pasivas. A pesar de que existen casos extremos en que la mayoría de las startups de un portafolio resultan ser fallidas, de igual forma se puede recuperar el dinero invertido. Para esto, es necesario que un VC configure su estrategia en base a un buen nivel de experiencia en la industria y una buena tesis de inversión, que permita diversificar el riesgo elevando así la probabilidad de obtener un buen multiplicador sobre el retorno neto de un portafolio.

Bajo el supuesto de que 60% de las startups de un portafolio van a entregar múltiplos entre 0 y 1x al fondo de inversión, veremos el siguiente ejemplo que muestra en forma general lo expuesto anteriormente:

- Tenemos un fondo de US$5M, y decidimos invertir fichas de U$500K en un portafolio de 10 startups que al final del ciclo de inversión, queda de la siguiente manera:

| # Startup | Múltiplo de Retorno | Retorno estimado |

|---|---|---|

| Startup 1 | 0x | $0 |

| Startup 2 | 0x | $0 |

| Startup 3 | 0x | $0 |

| Startup 4 | 1x | $500.000 |

| Startup 5 | 1x | $500.000 |

| Startup 6 | 1x | $500.000 |

| Startup 7 | 3x | $1.500.000 |

| Startup 8 | 5x | $2.500.000 |

| Startup 9 | 10x | $5.000.000 |

| Startup 10 | 20x | $10.000.000 |

- Pese a que 6 de las startups fallan, las 4 restantes fueron capaces de cubrir esa pérdida obteniendo un retorno bruto para el fondo de 4x lo invertido, logrando un retorno total de US$20,5M. Nada mal.

Wrapping-up

Para que en Chile y Latam haya una muestra más representativa de este tipo de estadísticas que respalden lo atractivo del capital de riesgo, debe existir un número mayor de inversiones. Dado esto, sí hay aversión al riesgo, sin embargo los indicadores presentan lo contrario cuando existe un nivel de desarrollo en el ecosistema. Por ejemplo, cuando existe una muy buena red que se enmarca de un ecosistema de startups excepcionales (Ej: YCombinator en Silicon Valley), el impacto que pueden llegar a tener en la industria crece en forma exponencial.

De lo anterior, sacamos una serie de lecciones:

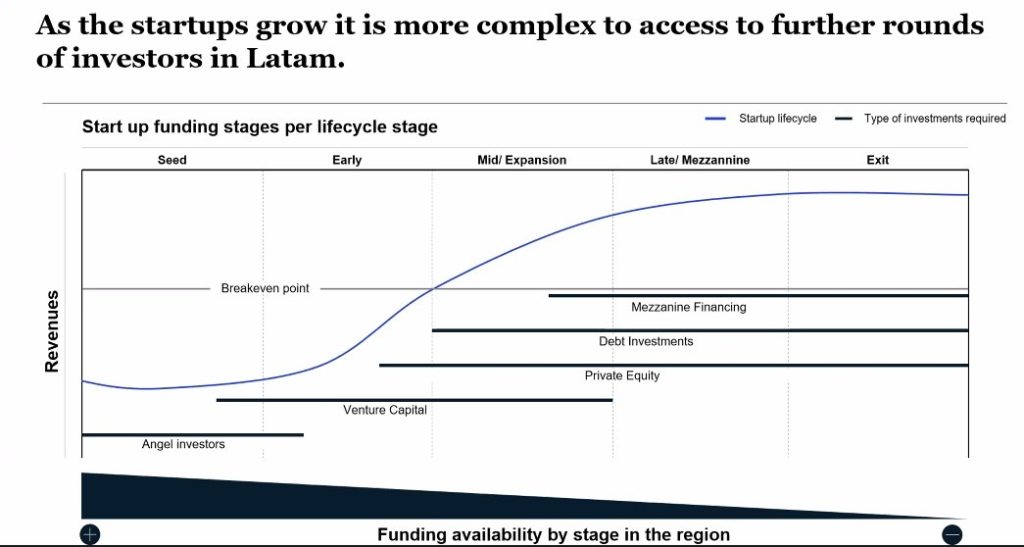

- En Latam existe aún aversión al riesgo lo que se puede explicar por múltiples factores. Si miramos la disponibilidad de fondos VC y sus características, se puede evidenciar también una falta de madurez en el ecosistema; esto quiere decir que pese al creciente número de inversionistas, muy pocos deciden “apostar” en forma contundente en etapas de expansión. En particular, Chile se posiciona como uno de los mejores en cuanto a marco institucional para el desarrollo de una industria de capital de riesgo, sin embargo se queda atrás en la atracción de inversionistas institucionales estancando el nivel de inversiones de crecimiento, obligando a que las startups salgan a levantar capital en el extranjero.

- Si existe una buena diversificación, los retornos finalmente no son tan malos como se piensa. Se puede llegar a perder 7 de 10, pero con las otras inversiones se recupera varias veces lo invertido. Aquí por ejemplo, los inversionistas incorporan como estrategia, la reserva de una parte de sus fondos exclusivamente para follow-ons (inversiones subsiguientes en la misma startup que resulta ser exitosa), mejorando así el multiplicador.

- Esa aversión al riesgo carece de fundamentos si la experiencia invirtiendo permite obtener una suma neta mucho más alta de lo inicialmente invertido, obteniendo ganancias en vez de pérdidas.

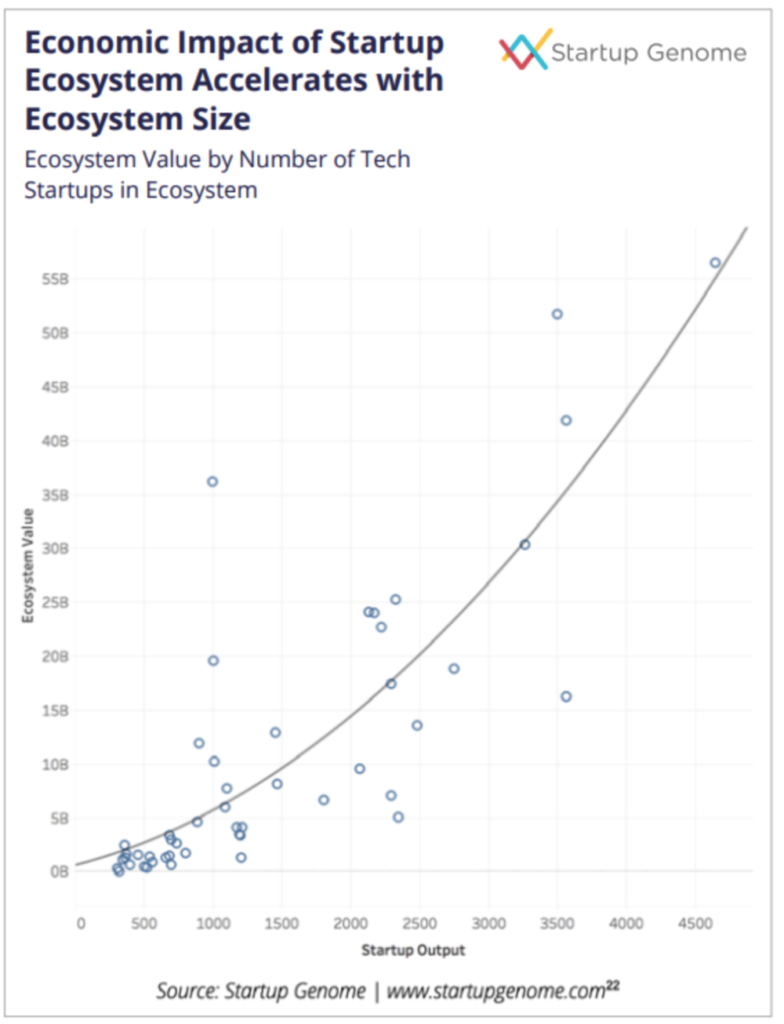

- En Latam existe aún una probabilidad baja de generar unicornios debido a un tema cultural. Como se indicó anteriormente un ecosistema más rico en el sentido de densidad de startups, aumenta aceleradamente su impacto económico.

El riesgo del capital y la batalla por la valorización de las startups, escrito por Ignacio Fernández Escalona, partner de Startups Chilenas.

B Venture Capital cierra su tercer fondo de US$ 7 millones para seguir apostando por startups B2B en Latam

Gopass adquiere el negocio de flotas de Pluxee y se consolida como el mayor ecosistema de movilidad del país